热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

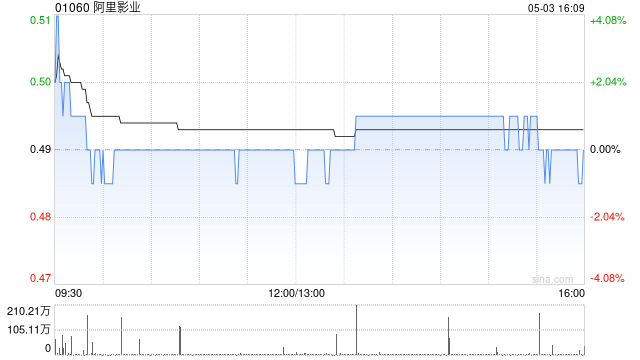

大摩发布研究报告称,维持阿里影业(01060)“增持”评级,目标价由0.61港元上调至0.68港元,估值吸引。该行预计,集团早前收购的大麦业务为集团2025财年带来7亿至8亿元人民币毛利,相当于约30至40个百分点的增长。

报告中称,集团电影内容及票务正稳健地增长,门票补贴合理化,具良性竞争,并料阿里影业将继续获得上游内容领域的市场份额,包括推广/发行和制作/投资,而电视剧则受益于与优酷的合作。该行认为市场没有合理地反映大麦带来的利好因素。

现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君